中邮证券有限背负公司李媛媛近期对报喜鸟进行筹商并发布了筹商叙述《Q3降幅扩大,期待哈吉斯新店发力》,本叙述对报喜鸟给出买入评级,现时股价为4.08元。

报喜鸟(002154) 事件容颜 公司公布24年三季报,24Q1-Q3达成收入35.4亿元,同比-3.6%达成归母净利润4.2亿元,同比-25.2%;其中24Q3达成收入10.6亿元,同比-11.7%,达成归母净利润0.7亿元,同比-51.7%。受中高端滥用景气度下行压力公司Q3收入功绩承压。 点评 受滥用景气度等影响Q3收入降幅扩大。公司24Q1/Q2/Q3收入增速差异为+4.8%/-4.6%/-11.7%,三季度在客岁较低基数下加快下滑,主要受中高端滥用景气度下行压力,公司旗下报喜鸟、哈吉斯均受影响;此外,天气要素一定进度上影响终局动销。截止24H1公司悉数门店1772家,较23年底净增11家,其中哈吉斯净开10家,期待哈吉斯新店发力拉动品牌增长。 严控扣头莳植毛利率,销售用度率莳植牵累净利率。公司24Q1-Q3毛利率/归母净利率差异为65.8%/11.7%,同比变化差异为+1.2pct/-0.9ct;销售用度率/科罚用度率/研发用度率差异为41.0%/7.6%/1.9%,同比变化差异为+4.1pct/-0.1pct/-0.0pct;其中24Q3毛利率/归母净利率差异为62.9%/6.8%,同比变化差异为+0.2pct/-5.6pct;销售用度率/科罚用度率/研发用度率差异为42.3%/8.7%/2.0%,同比变化差异为+6.8pct/-0.6pct/-0.2pct,公司严控扣头等带动毛利率莳植,加大品牌宣传、门店开扩等莳植销售用度率,举座归母净利率有所牵累。 盈利预测及投资淡薄:受滥用景气度变化以及客岁较高基数等要素影响,公司Q2以来增长承压,咱们下调公司盈利预测,瞻望24-26年归母净利润差异为5.8亿元/6.5亿元/7.3亿元,对应PE差异为10倍/9倍/8倍,督察“买入”评级。 风险教导: 终局滥用不景气,扩店低于预期,利润率下落。

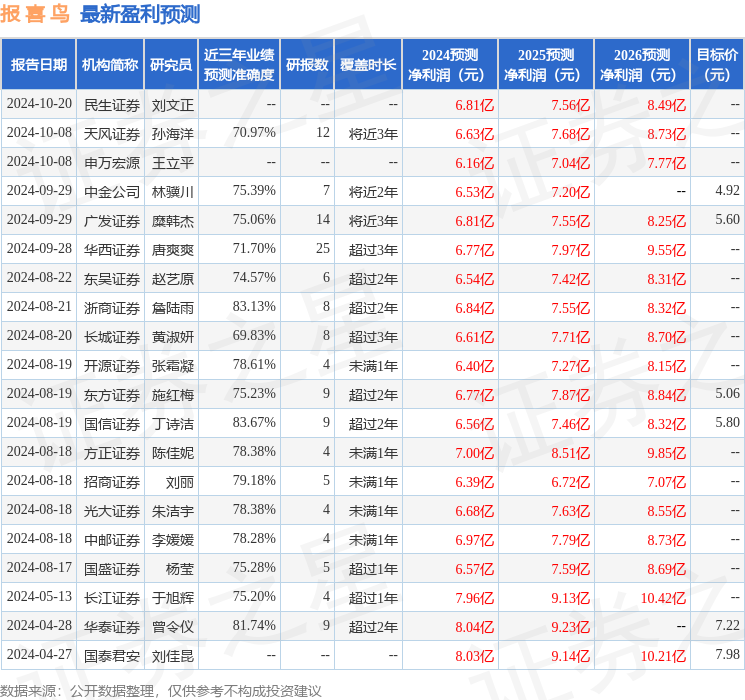

本站数据中心把柄近三年发布的研报数据瞎想,国信证券丁诗洁筹商员团队对该股筹商较为深远,近三年预测准确度均值高达83.67%,其预测2024年度包摄净利润为盈利6.56亿,把柄现价换算的预测PE为9.07。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级17家,增捏评级2家;往时90天内机构贪图均价为5.16。

以上骨子为本站据公开信息整理,由智能算法生成,不组成投资淡薄。

- 12月24日基金净值:新动力车LOF最新净值1.6757,涨1.54%2024-12-25

- 12月24日基金净值:天弘中证食物饮料ETF最新净值0.7398,涨1.16%2024-12-25

- 12月24日基金净值:中原中证科创创业50ETF最新净值0.5848,涨1.32%2024-12-25

- 12月24日基金净值:广发聚利LOF最新净值1.4166,跌0.09%2024-12-25

- 迷雾大陆最新内布礼包码,玩家必看!还有生人前期攻略哦!2024-12-25

- 王者荣耀:攻略积分制,怎样一局拿下5颗星2024-12-25