开源证券股份有限公司吕明,周嘉乐,林文隆近期对九号公司进行说吞并发布了说合论述《公司信息更新论述:2024Q3功绩保管高增,两轮车利润率保管高位,割草机器东谈主淡季超预期增长》,本论述对九号公司给出买入评级,现时股价为46.5元。

九号公司(689009) 2024Q3功绩保管高增,割草机器东谈主淡季超预期增长,保管“买入”评级 2024Q3公司收场营收42.39亿元(同比+34.8%,下同),归母净利润3.74亿元(+139.1%),扣非净利润3.55亿元(+160.1%)。单季度领域效应下功绩保管高增,咱们保管盈利预测,量度2024-2026年归母净利润11.59/16.97/24.49亿元,对应EPS为16.17/23.68/34.18元,现时股价对应PE为29.9/20.4/14.2倍。恒久视角,两轮车暖和渠谈优化+新国标改革下扩大市集份额,同期看好高成长赛谈割草机器东谈主收入利润抓续高增以及后劲赛谈E-Bike孝敬增量,保管“买入”评级。 战略切换下两轮车销量增速阶段性放缓,割草机器东谈主淡季超预期增长 (1)两轮车:2024Q3营收25.92亿元(+57%),销量94万台(+54%),均价2765元(+2%),收尾当今数目已达7200家。单季度销量增速阶段性放缓主要系强标扩充下适度渠谈库存+部分新品重新认证延伸发货,但量度领域效应下利润率仍保管较高水平,量度环比Q2有所普及。(2)割草机器东谈主:2024Q3营收1.45亿元(+625%),淡季期营收仍保管高速增长,公司坚抓投渠谈和售后,量度单季度盈亏均衡。公司已针对大面积草坪以及角落修剪场景推出第三代割草机器东谈主,订价较第二代普及,有契机缓缓掀开商用以及好意思国市集。(3)零卖滑板车:2024Q3营收6.93亿元(-0.7%),销量36万台(-3%),均价1919元(+2%)。(4)全地形车:2024Q3营收2.59亿元(+35%),销量0.59万台(+25%),均价44093元(+8%)。恒久视角,割草机器东谈主在行业景气+自己渠谈/时期先发上风共振下或保管高增态势;两轮车暖和渠谈优化+新国标改革下扩大市集份额;此外E-Bike将于2025年发售,潜在空间大+时期渠谈有复用,或将成为新增长弧线。 2024Q3毛利率持续同比普及趋势,恒久维度有望保管较高利润弹性 2024Q1/2024Q2/2024Q3毛利率差异同比差异+2.26/3.13/+3.28pct,保管较大幅度普及主系领域效应下两轮车等业务毛利率普及。用度端,2024Q1/2024Q2/2024Q3公司时刻用度率差异为22.81%/17.09%/18.41%,同比差异-4.5/+0.18/-1.03pct。其中2024Q3销售/措置/研发/财务同比差异+1.44/-0.34/-0.86/-1.27pct。空洞影响下2024Q1/2024Q2/2024Q3公司净利率差异为5.29%/11.21%/8.82%,同比差异+4.2/+3.7/+3.8pct。量度后续,领域效应+家具结构升级+时期/供应链采购降本下各项业务盈利智力仍有较大普及空间,恒久有望保管较高利润弹性。 风险教导:渠谈拓展不足预期;新品建造不足预期;行业竞争加重等。

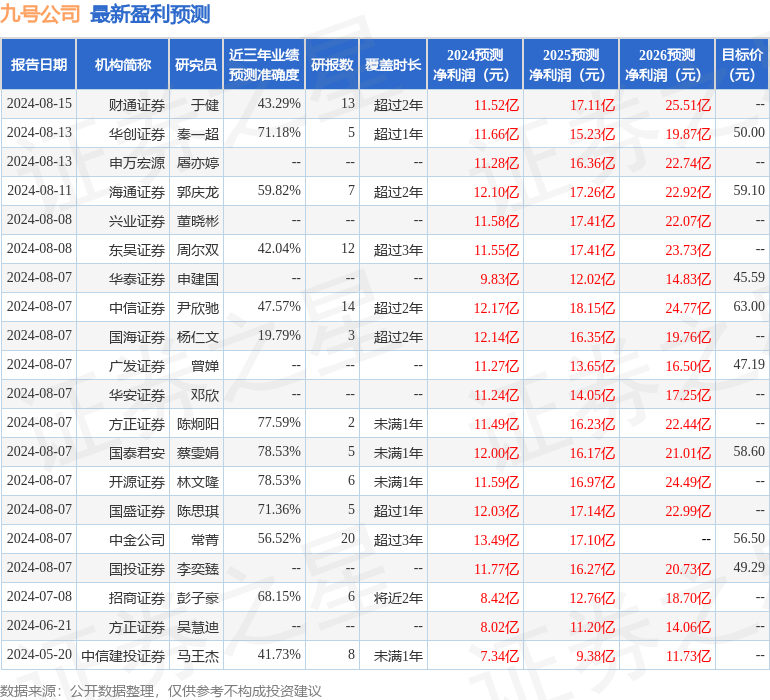

本站数据中心凭据近三年发布的研报数据盘算推算,国泰君安蔡雯娟说合员团队对该股说合较为深切,近三年预测准确度均值为78.53%,其预测2024年度包摄净利润为盈利12亿,凭据现价换算的预测PE为2.89。

最新盈利预测明细如下:

以上本体为本站据公开信息整理,由智能算法生成,不组成投资提倡。

- 12月24日基金净值:博时主题LOF最新净值1.017,涨1.4%2024-12-25

- 12月24日基金净值:南边中证新动力ETF最新净值2.0486,涨1.68%2024-12-25

- 12月24日基金净值:招商中证红利ETF最新净值1.5482,涨1.14%2024-12-25

- 12月24日基金净值:博时央企结构调养ETF最新净值1.3399,涨1.05%2024-12-25

- 胡塞反以大旗:以军胁制失败,纳降绝无可能2024-12-25

- 5%照旧3.5%?特朗普“援乌”交游,欧洲被动卷入武备竞赛!2024-12-25