1

摘 要

当今我国金融阛阓处在降息周期,推动境内高品级浮息信用债的发展有益于裁减刊行东说念主融资成本,匡助投资东说念主藏匿利率风险,并晋升债券阛阓居品种种性。本文先容了境表里浮息债的近况和特色,分析了境内高品级浮息信用债阛阓发展不充分的原因,并就如何进一步推动其发展给出了针对性的建议。

1

关节词

浮息债 信用债券 基准利率 利率风险

浮息债是指票面利率依期动态调治的债券,其票面利率一般为某一参考基准利率与一定利差之和。2024年8月27日,主体评级AAA级的上海临港经济发展(集团)有限公司生效刊行了一笔浮息债“24临港经济MTN003”,界限为10亿元,期限为20年。该只债券票面利率由基准利率加减基本利差造成,基准利率参考待偿期为5年的中债国债到期收益率,每5年调治一次。这是2021年以来境内信用债阛阓初次刊行浮息债,响应出在现时阛阓环境下,高品级信用债刊行东说念主已开动尝试通过浮息债裁减刊行成本。

跟着比年来债券阛阓执续走牛,高品级信用债的刊行主体大齐选用刊行中始终限债券。商量往常利率或将进一步下行,选用刊行浮息债将对刊行东说念主产生更大的劝诱力。

境表里浮息债阛阓近况

(一)境内浮息债阛阓近况

境内第一只浮息债由中国收支口银行于1995年在寰球银行间阛阓刊行,期限为5年,利率按年浮动,记号着境内浮息债阛阓正经起步。跟着利率阛阓化进度鞭策,浮息债阛阓稳步发展,基准利率类型束缚丰富。阐发万得(Wind)数据,限度2024年7月26日,境内债券阛阓存量界限约为165.18万亿元,其中浮息债存量界限约为1.2万亿元,占比约为0.72%,界限占比较小(见图1)。

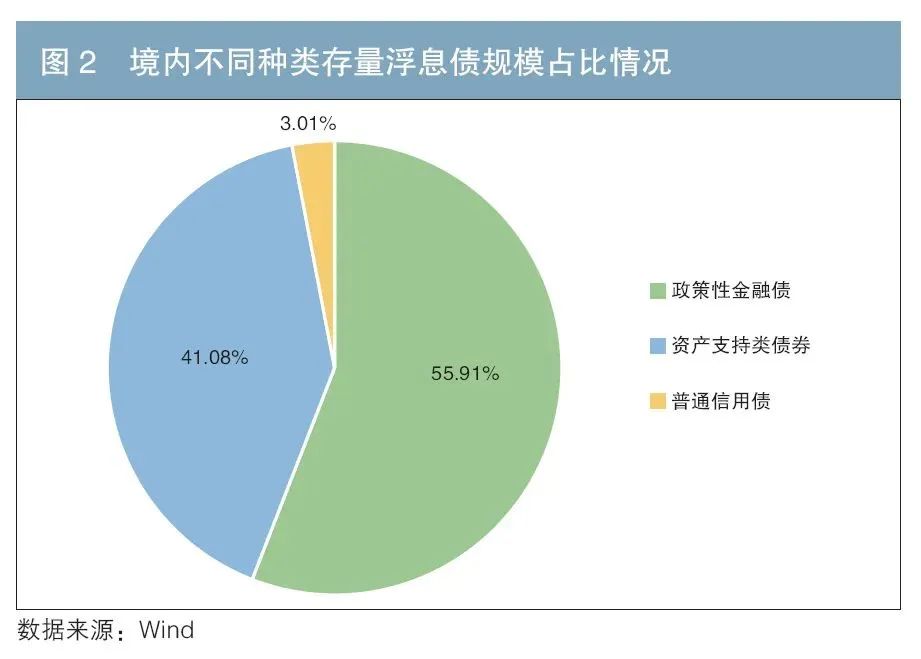

境内浮息债存量结构中,策略性金融债界限占比约为55.91%,金钱支撑类债券界限占比约为41.08%,而庸碌信用债界限占比仅约为3.01%(见图2)。从基准利率来看,以1年期贷款阛阓报价利率(LPR)为基准的浮息债界限最大,约为4048.09亿元,约占一起浮息债界限的33.48%;其次所以5年期LPR为基准的浮息债界限约为2990.34亿元,约占一起浮息债界限的24.73%(见表1)。

(二)境外浮息债阛阓近况

在境外阛阓,浮息债界限量级相对更大,况兼刊行用途更种种。

在好意思国债券阛阓中,浮息借主要包括两种类型,分辩为抗通胀债券(TIPS)和浮动利率单子(FRN)。TIPS与好意思国的破钞者物价指数(CPI)挂钩,刊行主体为好意思国财政部,每半年付息一次,票面利率在刊行时固定,通过本金调治来终结价钱的浮动,以此叛逆通胀。TIPS的期限相对较长,时常为5年期、10年期、30年期。阐发兴业相干的统计,限度2024年2月,TIPS的存量达到1.97万亿好意思元,约占好意思国国债界限的7.4%。FRN的刊行主体主要为好意思国财政部,还包括交易银行、投资银行、保障公司等金融机构,以及少部分迫切的大型实体企业。FRN的利率时常与伦敦银行同行拆借利率(LIBOR)、好意思国国库券收益率等基准利率挂钩,其期限和付息模式在刊行时细目,利差在初次刊行时细目且保执不变。阐发兴业相干的统计,限度2024年2月末,好意思国存续的FRN界限为5536亿好意思元,约占好意思国国债界限的2.1%。

在中国香港债券阛阓中,浮息债刊行主体包括中国香港特区政府和企业及金融机构。中国香港特区政府刊行的浮息债包括银色债券、绿色零卖债券等。其中,银色债券是香港金融贬责局刊行的一种专为长辈联想的债券;绿色零卖债券是明确露馅绿色债券召募资金用途的旧例债券,最终派息率取决于派息前半年的平均破钞者物价指数。中国香港的企业及金融机构类浮息债的刊行主体主要包括兴业银行香港分行、中国农业银行香港分行、国度开辟银行香港分行、招商银行悉尼分行、中信银行伦敦分行、香港按揭证券有限公司等,其刊行浮息债的基准利率包含担保隔夜融资利率(SOFR)、LIBOR、香港同行拆借利率(HIBOR)等。

(三)境表里浮息债阛阓互异

对比境表里浮息债阛阓不错发现,在刊行主体,尤其信用债刊行主体方面,境外浮息债刊行主体类型较为丰富。同期,境外浮息债在统统这个词债券阛阓的界限占比较高。境内浮息债,十分是高品级浮息信用债,还有较大的发展空间。

促进高品级浮息信用债发展的兴致

阐发Wind数据,限度2024年7月26日,在境内阛阓存续的浮息债中,一般公司债和一般企业债仅有22只,约占一起存续浮息债只数的5.98%,共计刊行金额为373亿元,约占一起存续浮息债刊行金额的3.08%,占比极小。刊行东说念主主要为广州地铁、华能集团、武汉地铁等外部评级AAA级的高品级信用债刊行主体。

高品级信用债手脚债券阛阓迫切构成部分,不仅刊行界限较大,而且流动性较强。促进高品级浮息信用债发展具有迫切兴致。

(一)裁减刊行东说念主的成本

一是裁减刊行摩擦成本。比年来,高品级刊行主体为了裁减融资成本,可能束缚革新刊行以短期融资券为主的短久期债券。从现款流的角度来看,调息频率较高的浮息债可视为一连串自动续作的短期融资券,但与短期融资券比较,浮息债不需要进行本金续借,其刊行用度等摩擦成本较低。

二是在利率下行周期中,浮息债有助于刊行东说念主裁减票息成本。2024年以来,债券阛阓金钱供需失衡的现象执续演绎。投资东说念主大齐选用拉永恒期策略,高品级信用债刊行主体也大齐提高了刊行债券的期限,10年期、20年期、30年期品种层见错出。而现时我国正处于债务化解责任和经济新旧动能调度的关节阶段,货币环境或将看护平衡偏宽松的状态,阛阓利率有进一步下行的空间。现阶段刊行的始终限债券票面利率在往常会显得较高,而浮动订价机制有助于刊行东说念主在锁定始终限资金开头的同期,裁减票息成本。

(二)推动利率生息品阛阓发展

从投资者角度来看,确立浮息债经常伴跟着使用利率互换(IRS)。利率互换是两边坚忍合约,在往常进行固定利率和浮动利率之间的交换,以锁定始终的财务成本。其主要有两个应用场景:一是许多企业哄骗利率互换来固定以致裁减财务成本;二是金融机构也使用利率互换来管欢喜务成本,如国内银行通过上海银行间同行拆放利率(SHIBOR)的利率互换来管控存单的刊行成本。

对于投资者而言,利率互换是比较新颖的器用。历程多年发展,当今我国的利率互换阛阓流动性较好,除银行间7天回购定盘利率(FR007)及SHIBOR的利率互换品种,挂钩LPR的利率互换交游量也在加多,但当今占比仍然较低。推动浮息债发展有助于推动利率互换发展,推动利率生息品阛阓进一步发展锻真金不怕火。

(三)藏匿利率风险,裁减投资者执仓价值波动

手脚对抗利率风险的迫切器用,浮息债不错为投资者提供相对知道的收益。浮息债不错裁减个券价钱对基准利率变动的明锐性,自然具有久期保护器用属性,灵验藏匿利率风险。具体而言,当浮息债票息随基准利率高涨进取调治时,浮息债的投资者不错获取颠倒票息以弥补债券浮息债价钱着落带来的亏欠。

浮息债在保护投资者收益、裁减阛阓利率风险方面的作用尤为昭彰。自2018年4月中国东说念主民银行等发布《对于模范金融机构金钱贬责业务的指闪现见》(银发〔2018〕106号)以来,以“卖者尽职,买者自夸”为原则的净值化贬责成为势在必行。金钱贬责居品冉冉吸收盯市估值轨制,阛阓利率的变化会实时响应到居品估值中,造成投资者在利率上行时赎回债券,债券收益率进一步上行的恶性轮回,而浮息债在一定程度上能缓解此类问题。

当今高品级浮息信用债发展不充分的原因

当今,高品级浮息信用债在境内债券阛阓占比较低、发展不充分的原因主要如下。

(一)参与主体对浮息债的领路不深

如前所述,境内浮息债的刊行主体主要为策略性银行和金钱支撑证券类主体,手脚阛阓迫切构成部分的高品级信用债刊行主体却参与较少,主要因为该类主体对浮息债了解较少。

同期,投资浮息债经常伴跟着利率互换的使用,以终结固定利率和浮动利率的切换,对冲交游风险。我国债市自2014年以来快速发展,但利率互换、浮息债等居品的发展相对滞后。阐发Wind数据,利率互换的口头本金总和于2018年才开动快速增长,阛阓参与主体的生息品表面储备大齐不及,实操中不够活泼,参与度较低。

(二)对浮息债的投资贬虚构度较大

一是投资东说念主需同期贬责利率走势和信用走势。浮息债利率由基准利率和利差构成,基准利率代表阛阓风险,利差代表刊行东说念主的信用风险。当阛阓基准利率波动调治时,真的利差也应相应调治,投资东说念主需要同期贬责利率走势和信用走势,加多了投资贬责的复杂性。

二是浮息债票面利率可能偏离阛阓利率。以利率上行时候为例,诚然浮息债能通过调治票面利率来幸免利率风险,但这里暗含基准利率与阛阓债券收益率走势趋同的假定。当今境内浮息债基准利率主要包括1年期LPR、5年期LPR、DR007等,其变化主要取决于货币策略操作决策。在阛阓波动中,基准利率与阛阓利率的走势可能分化以致相背,这导致了浮息债票面利率偏离阛阓利率。

三是浮息债估值难度较大。浮息债的票面利率会在刊行时点或最近一个派息日细目,往常的票息是不细主义,需要聚拢现时的收益率弧线运筹帷幄往常票息,加多了估值的难度。十分是在基准利率波动较大的阶段,估值错误较大。此外,由于浮息信用债界限较小,二级阛阓成交不活跃,其估值弧线难以得到完善。

促进高品级浮息信用债发展的建议

一是丰富基准利率的种类。在现存基准利率基础上,引入阛阓化程度较高、响应阛阓本体利率水平的新基准利率,如1年、3年、5年、10年等主要期限的国债和国开债收益率,隔夜、7天、14天等主要期限银行间质押回购利率。跟着专揽部门推动DR007手脚债券阛阓的基准利率,可推动以DR007为基准利率的浮息债发展。还不错参考境外阛阓教会,引入通胀数据(如CPI)手脚基准利率。

二是推动利率互换阛阓发展。中国东说念主民银行在2020年8月发布《参与国外基准利率调动和健全中国基准利率体系》白皮书,冷落推动以入款类金融机构间的债券回购利率(DR)的定盘利率(FDR)为浮动端参考的利率互换交游。投资者在靠近基准利率波动风险时,梗概更为简单地使用利率互换进行对冲,提前锁定固定利差,晋升投资者参与浮息利率债的积极性。利率互换手脚投资浮息债的风险对冲技术,其迫切性了然于目。

三是加强对高品级信用债刊行东说念主的宣传,饱读舞其刊行不同期限的浮息债居品,如短期(3个月、6个月)、中期(1年、2年)和始终(5年、10年)等。这么既能自在不同投资者的需求,又不错丰富期限结构,造成无缺的浮息债收益率弧线,为基准利率种类的丰富提供数据支撑,还有助于提高二级阛阓活跃度,理解利率传导机制,提高基准利率和阛阓利率的联动性。

参考文件

[1] 杜冰蕊,周舟. 策略性银行浮息债券基准利率改进相干[J]. 债券,2021(5).DOI: 10.3969/j.issn.2095-3585.2021.05.014.

[2] 李云林. 好意思国债券阛阓的定息和浮息构因素析[J]. 中国货币阛阓,2007(12).

[3] 翟晨光,丁洁. 对于Shibor基准性竖立过甚浮息债价值的探讨[J]. 中国货币阛阓,2011(5).

作家

中信建投证券债务成本阛阓部高档副总裁 姜涛

中信建投证券债务成本阛阓部分析师 赵政闳

著作转载自《债券》2024年9月刊

《债券》(月刊)由中央国债登记结算有限包袱公司于2012年创刊,是国内专注债券阛阓的专科期刊,亦然原国度新闻出书广电总局首批认定的学术期刊。《债券》英敢于先容国表里债券阛阓先进教会和表面效果,传播金融常识和债券阛阓信息,增进行业宣传与疏通,干事中国债券阛阓的调动改进健康发展。

CHINA BOND

保重咱们]article_adlist--> ]article_adlist-->

]article_adlist-->(转自:中信建投证券投行委)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

- 12月24日基金净值:工银瑞信双利债券A最新净值1.865,涨0.27%2024-12-25

- 12月24日基金净值:工银瑞信沪深300ETF最新净值4.0269,涨1.26%2024-12-25

- 12月24日基金净值:博时沪深300指数A最新净值1.6698,涨1.24%2024-12-25

- 12月24日基金净值:招商CFETS银行间绿色债券指数A最新净值1.0493,跌0.05%2024-12-25

- 肤色暗千里粗俗发黄不要怕,这3个好习气要坚捏,你作念到了吗2024-12-25

- 短款羽绒服+阔腿裤:解锁冬季前锋新姿势2024-12-25